A SEFAZ do destinatário não permite Contribuinte Isento de Inscrição Estadual - OT 006/17

Setor....................: Departamento de Suporte

Data.....................: 02/05/2017 Número da OT....: 000006 Documentação...: Mauro Celso Mangerona Stivam Homologação.....: Bruno Moreira da Silva

OCORRÊNCIA Rejeição ao transmitir a NF-e "A SEFAZ do destinatário não permite Contribuinte Isento de Inscrição Estadual".

CAUSA Quando for emitida uma NF-e, onde o destinatário esteja identificado como 'Contribuinte Isento' de Inscrição Estadual, em Estados que não permitem essa identificação da Inscrição Estadual em Operações Internas/Estaduais ou Operações Interestaduais, será retornado a rejeição "A SEFAZ do destinatário não permite Contribuinte Isento de Inscrição Estadual". Os Estados que não permitem que os destinatários tenham indicação como Contribuinte Isento são: AM, BA, CE, GO, MG, MS, MT, PA, PE, RN, SE e SP.

Exceções a regras: 1-) A regra de validação não se aplica quando houver destaque do ICMS-ST em pelo menos um item na NF-e;

2-) A regra de validação não se aplica quando houver informação do ICMS-ST retido anteriormente em pelo menos um item da NF-e;

3-) A regra de validação não se aplica nas operações isentas (CST = 040-Isenta ou CSOSN = 0103-Isento), imunes ou não tributadas (CST = 041-Não tributada, ou CSOSN = 0300-Imune, ou CSOSN = 0400-Não Tributada pelo Simples Nacional).

SOLUÇÃO 1-) Deve-se informar a identificação da Inscrição Estadual do destinatário como "Contribuinte de ICMS" ou "Não Contribuinte". Se o Destinatário da NF-e for Contribuinte de ICMS, deve-se informar a Inscrição Estadual obrigatoriamente. Verifique em qual dessas identificações o destinatário da NF-e é mais bem representado e altere a indicação da Inscrição Estadual do Destinatário.

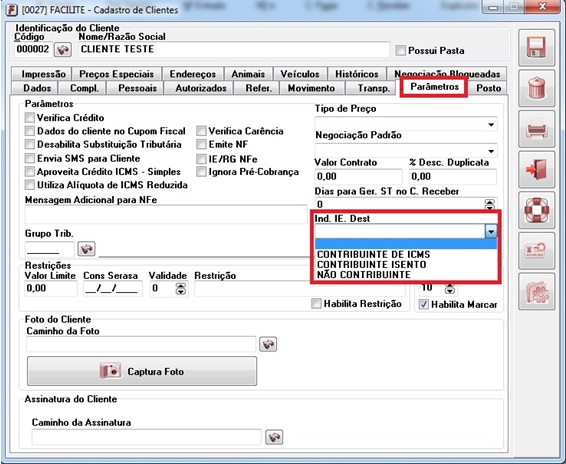

2-) No sistema, o campo que determina se o cliente é Contribuinte de ICMS, Contribuinte Isento ou Não Contribuinte se encontra no Cadastro de Clientes -> Paleta Parâmetros -> Campo Ind. IE. Dest.(Indicador de Inscrição Estadual do Destinatário) como mostra a Figura 01.